咨询热线:0335-8567255

邮 箱:fengyue@qhdfykj.com

传 真:0335-3013010

Q Q:598294344

地 址:秦皇岛市经济技术开发区黑龙江西道27号

2025年全球电解铝生产情况

1.1.中国以外地区电解铝生产情况

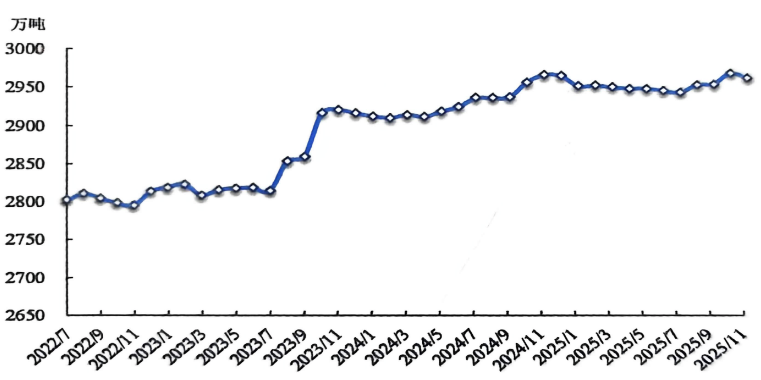

根据国际铝业协会(IAI)的统计,2025年1-11月份全球电解铝累计产量(不含中国)为2705万吨,较上年同期小幅增长0.6%,整体供应能力较去年年底没有特别明显的变化;2025年11月份日均产量为8.1万吨,较年初增长0.5%。

数据来源:IAI

图1-1 国外电解铝日均产量

2025年以来,海外铝厂不断传来投产、减产的消息。新投或在建项目方面,2025年第一季度,华青铝业二期全部投产,实现了约50万吨/年满负荷运行。4月,信发集团在印尼纬达贝工业园、苏拉威西岛莫罗瓦利青山工业园区分别启动60万吨/年和55万吨/年的电解铝合作项目。7月,由力拓集团、ABB及芬兰本土企业联合发起的Arctial项目正式启动。该项目选址芬兰Kokkola工业区,采用力拓集团研发的AP60先进电解技术,规划产能约为55万吨/年,计划2029年建成投产,成为欧洲30余年来首个新建电解铝厂。8月,印尼聚万铝业年产25万吨电解铝项目在印尼纬达贝工业园(IWIP)核心区送电成功,规划年产25万吨电解铝,槽型400kA。由ADMR和中国力勤等公司合资建设的印尼PT Kalimantan Aluminium Industry (KAI) 电解铝项目于2025年分阶段投产。该项目位于印尼北加里曼丹的加里曼丹工业园(KIPI),总规划150万吨/年,分3期建设,首阶段50万吨/年已顺利投产。此外,华通线缆在安哥拉的电解铝项目或将于2026年初投产,一期总产能为12万吨/年。减产方面,10月份海外多家铝厂突发电气故障、电力供应等因素而出现减产风险。世纪铝业旗下全资公司诺杜拉尔格伦达唐吉(Noroural Grundartangi ehf)因电气设备故障,被迫减产约三分之二产能,该铝厂设计产能20万吨/年左右。South32宣布,由于电力成本过高难以维系运营,计划关停其位于莫桑比克的铝厂,产能约60万吨/年,并在12月16日确认,该工厂将于2026年3月15日前后停产维护。此外,力拓集团透露,由于未找到稳定且经济的电力供应商,正在考虑2028年电力合同到期后关停位于澳大利亚的Tomago铝厂,涉及产能60万吨/年。

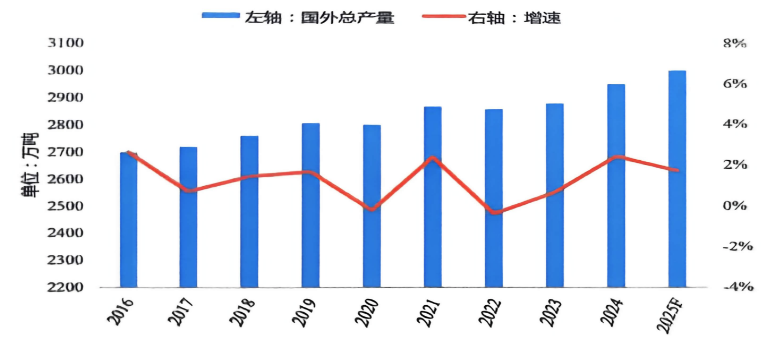

安泰科统计,截至2025年底,全球电解铝总生产能力7889万吨/年,其中国外产能合计3473万吨/年,与上年增长0.5%;2025年全球电解铝产量约为7423万吨,较上年增加1.7%;其中,国外电解铝产量为3000万吨,同比上涨1.7%,占全球总产量的40.4%。

数据来源:安泰科

图1-2 2016-2025F国外电解铝产量

1.2.中国电解铝生产情况

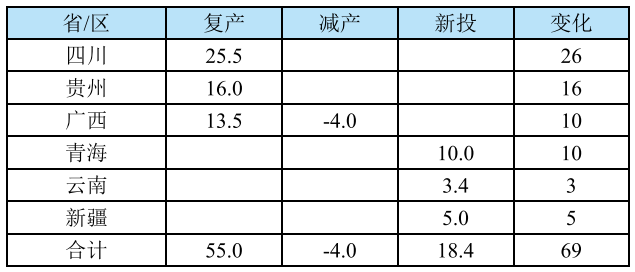

2025年中国电解铝产能呈稳中有增态势。一方面,年初以来氧化铝价格快速下行,电解铝成本大幅回落,叠加铝价上涨,企业经营显著改善,四川、贵州等2024年末因亏损减产的产能于2025年一季度陆续复产;另一方面,中铝青海、云铝溢鑫等项目释放增量,进一步抬升行业运行产能规模。安泰科统计,2025年电解铝复产规模55万吨/年、新投产能18万吨/年(不包括在产项目产能置换后的新建部分);此外年初时广西等地部分电解铝企业停槽进行节能改造,后于8月份开始复产,固减产影响相对较小。

截至2025年12月底,中国电解铝建成产能4483万吨/年,较上年增加27万吨/年;运行产能4425万吨/年,较年初增加69万吨/年。

表1-1 2025年中国电解铝产能变动情况(万吨/年)

数据来源:安泰科

从运行产能变化时间来看,上半年受益于四川电解铝企业复产、中铝青海新增产能持续释放,运行产能快速增长,供应能力随之提升;年末新疆天山铝业技改项目通电投产,产能再度实现增量释放。

2025年新投项目有4个,包括:中铝股份青海分公司年产50万吨产能置换升级项目于2024年12月底投产,于2025年逐步放量;2025年6月,鹤庆溢鑫铝业三期项目正式投产,使鹤庆溢鑫铝业总产能迈向45万吨/年新台阶,释放3.5万吨/年闲置产能;2025年7月,云南宏合新型材料有限公司193万吨低碳铝项目首批生产线投产,首批投产产能37.8万吨/年;2025年11月,天山铝业140万吨电解铝绿色低碳能效提升项目首批电解槽正式通电启槽,释放闲置指标20万吨/年。

此外,12月20日,扎哈淖尔35万吨绿电铝项目首批电解槽成功通电,释放产能35万吨/年,但其产量贡献将于2026年逐步释放。

2025年复产产能55万吨/年,主要分布在四川、贵州和广西等省/区,复产产能大部分来自2024年底由于经营压力过大而关停的企业,还有一部分来自于技改后投放的项目。

表1-2 2025年中国电解铝复产产能变动情况(万吨/年)

数据来源:安泰科

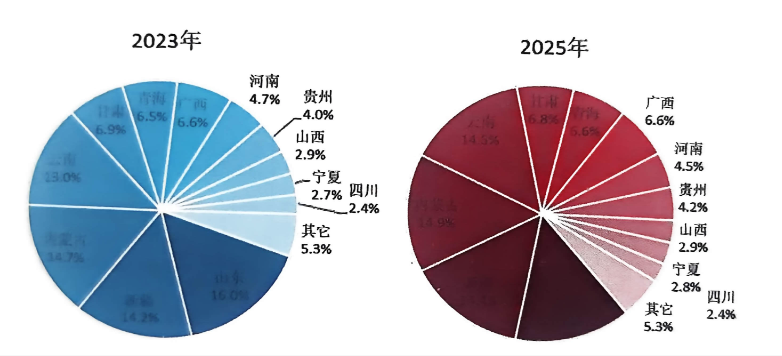

自2013年开始,中国电解铝产能占全球比重就保持在50%以上,2017年及之前占比不断扩大,并于2017年增至58.3%的历史最高水平;2017年之后,在供给侧结构性改革的调整下,中国电解铝产能规模扩张势头明显放缓,在全球中的比重整体趋于下降。未来,随着海外新建项目规模化投产,中国产能占比将进一步收缩。根据安泰科统计,截至2025年底,中国电解铝建成产能4483万吨/年,占全球总产能7956万吨/年的56.3%,较上一年下降0.2个百分点。

2025年产能置换加快推进,电解铝产能布局进一步调整,同时随着技改项目的落地,600kA槽型占比正在快速提升。产能置换主要分为三类:一是山东产能持续向云南转移;二是河南等地企业加速向新疆、内蒙古转移;三是青海桥头、青海百合、青铜峡铝业、霍煤鸿骏等企业,均启动600kA产能置换及转型升级技改。寻求低电价和新能源是近两年企业进行产能转移的首要考虑因素,以新疆为代表的地区成为重要选址之一。2025年,伊电集团、万基集团先后公布了向内蒙古、新疆进行转移的产能置换公告,这是近两年以来最大规模的异地转移,备受行业关注。与此同时,山东电解铝产能持续向云南转移,两省产能呈现此消彼长的发展态势,这一特征愈发显著。

2025年,全国排名前五的电解铝省/区为内蒙古、云南、新疆、山东和甘肃,产能占比分别为14.9%、14.5%、14.4%、14.1%和6.8%,较2023年分别提高0.2、1.5、0.2、-1.9和-0.1个百分点。从产量端来看,由于产能转移过程中,转移产能在统计口径上有时间差,所以个别省/区存在产量大于产能的情况。

数据来源:安泰科

图1-3 2023年和2025年中国电解铝产能分布

1.3.中国电解铝经营情况

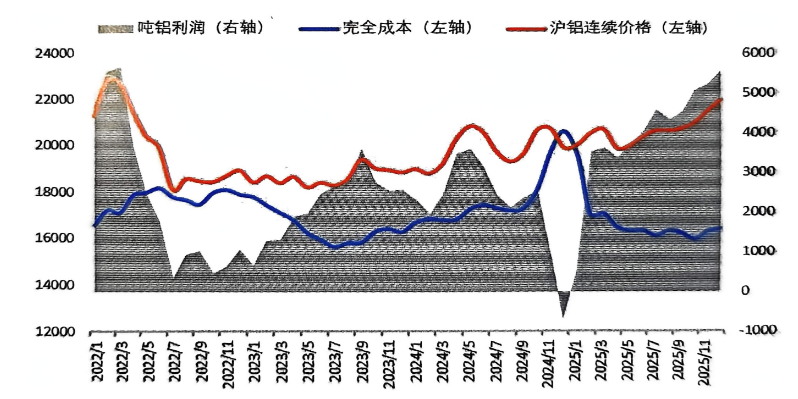

2025年,氧化铝、电力等原材料及能源价格下跌带动电解铝成本下降,同时受海外供应扰动、需求预期增长以及美联储降息等多重因素影响,电解铝价格继续上行,全行业保持较高盈利水平。尤其四季度,随着价格重心显著抬升,吨铝利润飙升至5000元以上。

根据安泰科测算,2025年中国电解铝加权平均完全成本(含税)为16722元/吨,较上年下降5.6%或995元/吨;全年吨铝平均利润约为4028元(由于各地区企业所得税税率不同,故没有剔除增值税和所得税),创历史新高,较上年增加80.8%或1801元。

数据来源:安泰科

图1-4 2025年中国电解铝成本与理论盈亏走势图

从时间上来看,相比下半年,上半年由于氧化铝价格还相对偏高,且铝价涨幅平稳,利润水平没有下半年突出,尤其1月份,个别企业甚至一定经营压力;下半年,随着氧化铝、电力等价格的不断下跌,电解铝成本下降的同时铝价持续高位运行,电解铝利润水平不断提升,全行业实现盈利,尤其四季度表现最为亮眼。

数据来源:安泰科

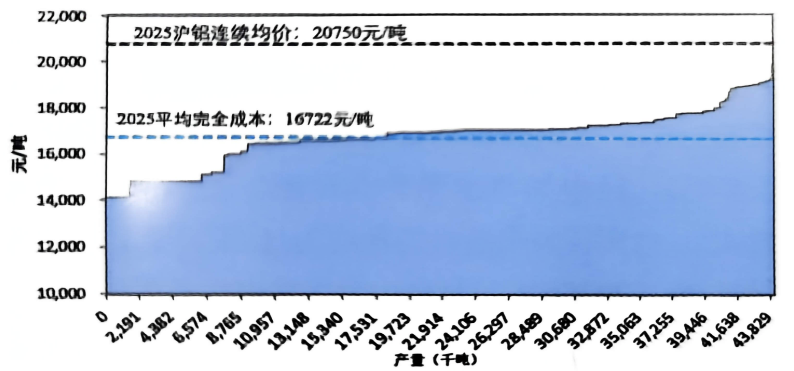

图1-5 2025年中国电解铝行业产能成本曲线

版权所有:秦皇岛峰越科技有限公司

全国咨询热线:0335-8567255

地址:秦皇岛市经济技术开发区黑龙江西道27号

备案号:冀ICP备11022695号-3

扫一扫

More exciting 更精彩