咨询热线:0335-8567255

邮 箱:fengyue@qhdfykj.com

传 真:0335-3013010

Q Q:598294344

地 址:秦皇岛市经济技术开发区黑龙江西道27号

2025上半年国内外电解铝生产情况

1.1. 中国以外地区电解铝生产情况

新投方面:华青铝业二期25万吨/年于2024年建成投产,去年11月份曾因成本问题暂停投产,但随着铝价上涨和氧化铝价格的下跌,已于2025年一季度全部投产,实现了约48万吨/年满负荷运行。

复产方面,欧洲地区尽管有铝厂在恢复,但能源价格波动较大、利润薄且需求疲软,导致复产进度整体缓慢。特朗普全面加关税后,刺激美国中西部地区铝现货升水大幅走高,但需求不景气、电力供应问题等仍然阻碍了美国当地企业的复产。涉及的项目包括:(1)美铝已为其位于西班牙圣西普里安(San Ciprián)的铝业综合体制定未来计划。该公司与伊格尼斯股权控股公司(Ignis Equity Holdings)成立合资企业(JV),以支持该冶炼厂的运营。美铝将持有合资企业75%股权,并继续担任运营管理方,伊格尼斯则持有25%股权。美铝表示,该合资企业将推动圣西普里安冶炼厂按计划于2025年重启。该铝业综合体包含氧化铝厂与电解铝厂,其中电解铝设计年产能22.8万吨,配备4个电解系列(共512台电解槽)。受2021年能源危机影响,冶炼厂于2022年全面停产。根据重启计划,到2026年底产能将恢复至名义产能的75%(约17.1万吨/年)。(2)力拓旗下的新西兰铝业(NZAS)宣布,原定于2025年4月全部复产的TiwaiPoint电解铝厂要推迟到8月底才能满负荷运转。NZAS在去年冬季能源短缺期间削减了电解铝厂的电力需求,以支持国家能源供应。随着水库水位的上升和能源供应的逐步恢复,NZAS逐步恢复生产。然而,由于能源供应依旧紧张,NZAS不得不暂停增产计划。(3)德国Trimet旗下三座电解铝厂的复产工作稳步推进,其中Essen(产能16.5万吨)和Hamburg(产能13.5万吨)工厂基本满产,而Voerde(产能9.5万吨)工厂计划于2025年第四季度实现满负荷生产。这三座工厂曾因2022年能源成本高企而被迫削减70%的产能,合计影响产能达27.6万吨。自2024年4月宣布复产以来,相关进程较为顺利。

数据来源:IAI

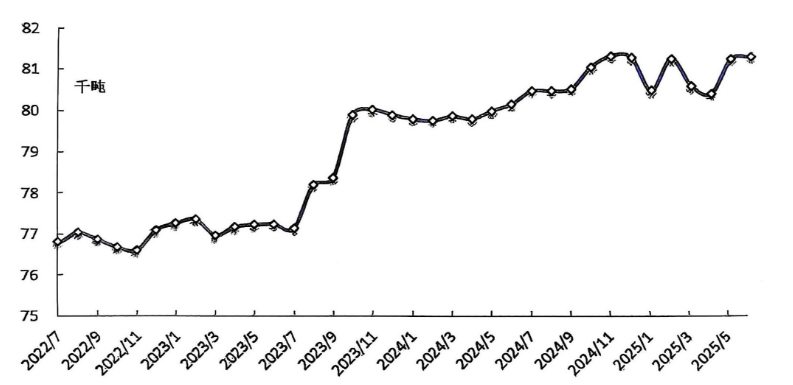

图1-1 国外电解铝日均产量

总体来看,由于印尼华青铝业二期的投产,上半年海外供应能力有一定提升。根据国际铝业协会IAI的统计,2025年1-5月份世界原铝累计产量(不含中国)为1218万吨,同比增长0.4%,日均产量8.08万吨。安泰科预计2025上半年国外电解铝产量将达到1475万吨,同比增加1.0%。

1.2中国电解铝生产情况

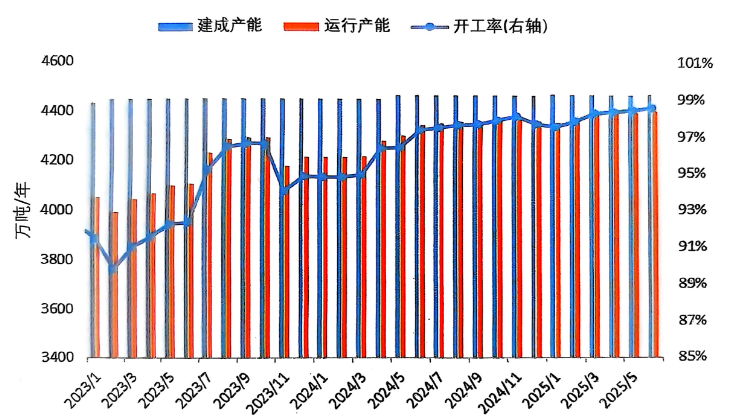

2025上半年,中国铝行业生产总体较为稳定,没有出现因各种不可抗力因素导致的规模化减产,且随着四川、贵州、青海等省/区电解铝企业的复产和新建项目投产,上半年生产能力得到持续提升。安泰科统计,截至2025年6月底,中国电解铝建成产能4470万吨/年,其中运行产能4405万吨/年,较2024年底增加49万吨。1-6月份产能利用率达98.1%,不断刷新历史新高,比去年同期高2.4个百分点:其中6月份产能利用率达98.5%,较2024年末高0.9个百分点。2025上半年,中国电解铝产量约为2184万吨,同比增加2.4%。

数据来源:安泰科

图1-2 2025上半年中国电解铝产能变化情况

从时间上来看,一季度,减产产能4万吨/年、新投产能6万吨/年、复产产能30.5万吨/年,合计增产32.5万吨/年。减产产能在广西,主要由于去年四季度时成本过高而减产技改。新投项目为中铝青海分公司“600kA电解槽产能置换升级项目”,该项目去年年底建成投产,目前正处于产能爬坡中。复产产能主要集中在四川、贵州,大部分为去年四季度时由于亏损而停产的产能,2025年以来,随着成本下降,利润再度回归,停产产能开始重新启动。二季度,新投产能7.4万吨/年、复产产能9.5万吨/年,合计增产16.9万吨年。新投方面除了中铝青海继续提量外,鹤庆溢鑫铝业三期3.4万吨/年置换项目通电投产,该项目是将25台500kA电解槽“嵌入”现有厂房,其中一期厂房布置12台,二期厂房布置13台,至此鹤庆溢鑫铝业总产能达到45万吨/年。复产仍然集中在西南地区,但随着一季度规模化集中复产后,二季度可恢复规模较为有限。整体来看,一季度生产能力加速提升,二季度在此基础上实现了稳定增长。

表1-1 2025上半年中国电解铝运行产能变化情况

(万吨/年)

数据来源:安泰科

1.3.中国电解铝成本情况

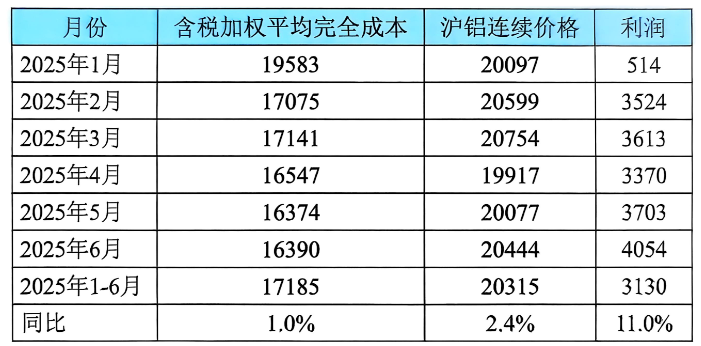

2025年以来,随着氧化铝、电力价格的下跌,中国电解铝成本降幅显著。根据安泰科测算,2025年1-6月,中国电解铝含税加权平均完全成本为17185元吨,同比微增1.0%;其中6月份成本16390元/吨,与上月基本持平;较去年同期下降1093元/吨,降幅6.3%,较2024年末下降4256元/吨。得益于同期较高的铝价,行业盈利情况良好,2025上半年平均利润空间为3130元/吨(由于各地区税率不同,故没有扣除增值税和所得税;下同),同比增加310元/吨或11.0%;其中6月份平均盈利4054元/吨,环比增加351元/吨。

表1-2 2025上半年中国电解铝成本和盈利情况

(元/吨)

数据来源:安泰科

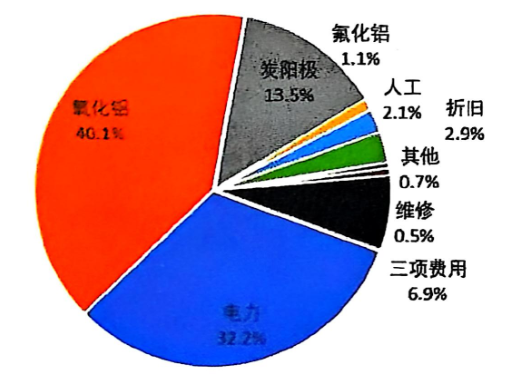

主要成本要素分析显示,电解铝三大成本项包括氧化铝、电力和阳极,在上半年完全成本中的占比分别为40.1%、32.2%和13.5%;与2024年底相比,三大成本项分别增加-3599元/吨、-352元/吨和488元/吨。由于氧化铝价格的大幅下跌使得电解铝生产中的氧化铝成本占比较2024年底下降10.7个百分点,是2025上半年电解铝成本下降的主要原因。

数据来源:安泰科

图1-3 2025上半年中国电解铝完全成本构成

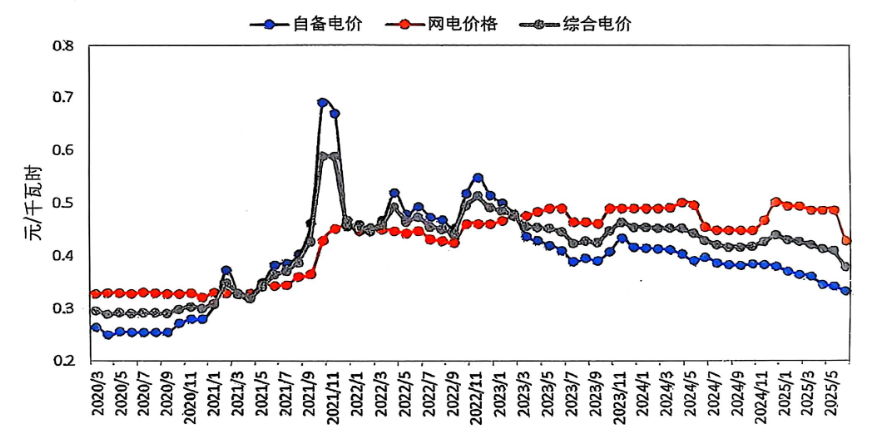

电力成本下降。截至6月底,中国电解铝运行产能中的自备电比例约55%;网电比例约45%。煤炭价格的持续下滑导致铝企自备电价降低是2025年以来电解铝行业电力成本下降的主要原因。2025年以来,煤炭主产区煤矿复产节奏加快,进口煤到港量维持高位;而电煤因暖冬影响需求疲软,非电行业又处于淡季,煤炭供应宽松但需求疲软,导致煤炭价格呈下行态势,铝厂自备电价逐步下跌。此外,广西、云南、四川等地区网电价格均有不同程度的下调,进一步促进了铝企电力成本的下降。根据安泰科统计,2025年6月份自备电加权平均价格为0.332元/千瓦时,较2024年末下降0.048元/千瓦时,较2024年同期下降0.065元/千瓦时;网电价格为0.428元/千瓦时,较2024年末下降0.074元/千瓦时,较2024年同期下降0.0276元/千瓦时;综合加权平均电价为0.379元/千瓦时,较2024年末下降0.0507元/千瓦时。1-6月份综合加权平均电价为0.414元/千瓦时,同比下降0.034元/千瓦时。

数据来源:安泰科

图1-4 中国电解铝行业电价走势

氧化铝成本大幅下降。自去年年末开始,铝土矿供应紧张有所缓解,氧化铝新增产能逐步释放,前期供应不足的格局趋于扭转,同时年内可预见的大规模新建项目投放箭在弦上,无论是现实还是预期,氧化铝供应正在向绝对过剩转变。在此背景下,氧化铝价格结束了三个月之久的暴力上涨模式转而断崖式下跌,期货主力合约最低点至2663元/吨,为氧化铝期货上市以来的新低,较2024年12月初的期货上市以来的最高点5540元/吨下跌52%;现货均价也由去年12月中旬的5757元/吨,最低至2025年4月末的2886元/吨。安泰科氧化铝现货报价显示,2025年1-6月氧化铝现货均价为3460元/吨,同比下降1.3%。

阳极成本震荡下行。受阳极自身生产原料价格上涨影响,2025年国内预焙阳极价格重心上移。根据安泰科阳极现货报价测算,2025年1-6月份均价为4926元/吨,同比上涨799元/吨或19.1%。

版权所有:秦皇岛峰越科技有限公司

全国咨询热线:0335-8567255

地址:秦皇岛市经济技术开发区黑龙江西道27号

备案号:冀ICP备11022695号-3

扫一扫

More exciting 更精彩