咨询热线:0335-8567255

邮 箱:fengyue@qhdfykj.com

传 真:0335-3013010

Q Q:598294344

地 址:秦皇岛市经济技术开发区黑龙江西道27号

国内外电解铝生产(2025年5月)

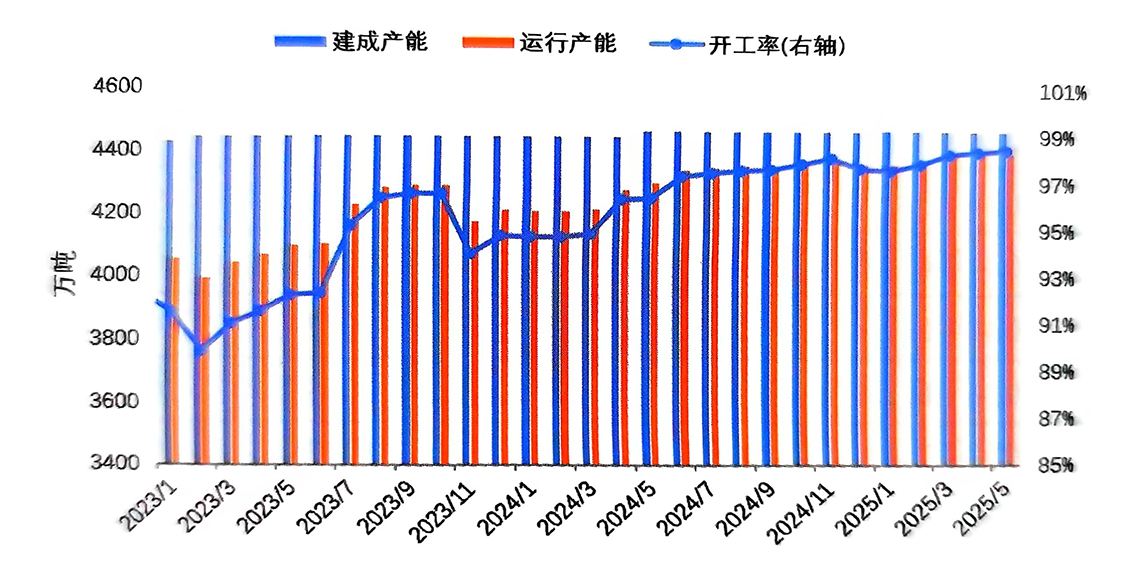

2025年5月,国内电解铝生产能力稳中有增,截至5月底建成产能4467万吨/年,运行产能4397万吨/年,环比增加4万吨/年。本月运行产能增量主要来自青海等新增项目的释放;云南等部分地区新建项目持续投产,但产能指标均来自在产产能的置换,部分省份的产能和产量将会受到影响,但整体生产能力理论上不会因此而发生变化。经调整,4月份产量为362.4万吨;预计5月份产量为374.6万吨,同比增长2.5%,日均产量12.08万吨,与上个月基本持平。

当前,中国电解铝生产较为稳定,未来仍有部分停产产能陆续恢复,但整体规模较小。电解槽大型化升级改造仍然是行业主流趋势,中铝青海600kA电解槽产能置换升级项目顺利投产,桥头铝电600kA整合升级项目正加快建设中。此外,山西等地区部分铝厂进行区域整合重建后,在盘活部分停产项目的同时也将进一步提高行业槽型大型化比例。

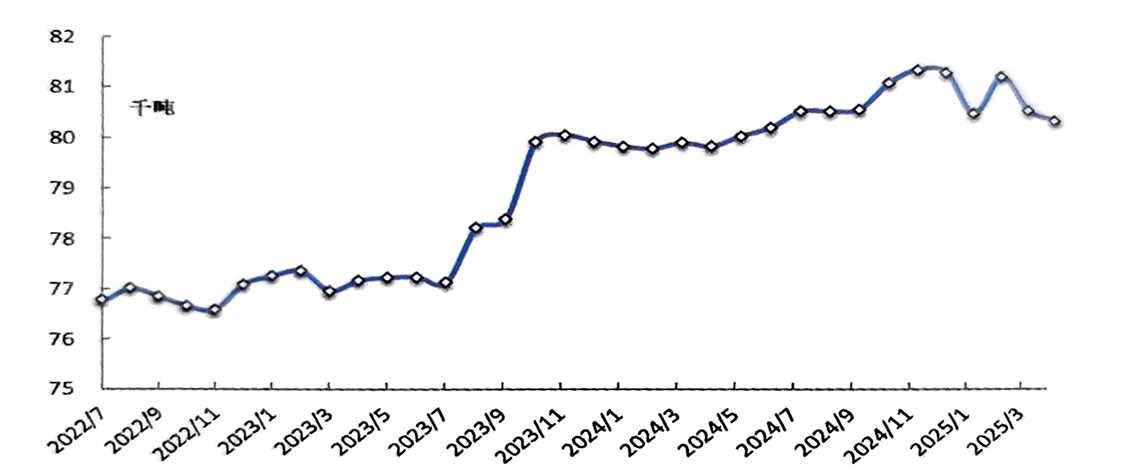

图1 中国电解铝折年率产量

数据来源:安泰科

2025年4月海外电解铝产量为241.2万吨,同比增加0.4% ; 1-4月份海外电解铝产量累计为966.3万吨,同比下降0.3%,降幅环比有所收窄。从各大洲的表现来看,欧洲、亚洲(不含中国)、南美洲和非洲的产量有不同程度的增长,同比增速分别为2.3%、1.3%、1.6%和5.6%;剩余地区产量有不同程度的下降。

图2 IAI国外电解铝日均产量

数据来源:国际铝协

截至5月底,铝锭社会显性库存约为51万吨,较上月底下降10万吨; 其中SHFE铝库存12.4万吨,较上月底减少5万吨。LME库存为37.3万吨,较4月底下降4.3万吨。

近年来,海外电解铝项目投资热情高涨。近期,阿联酋环球铝业(EGA)宣布将在美国建设一座规模为60万吨/年的电解铝厂,而世纪铝业也有继续在美国新建电解铝项目的计划。电力供应问题一直是海外新建或恢复电解铝项目的主要障碍之一,据公开资料显示,高昂的电价仍然是美国建设电解铝厂所面临的主要困境,对项目建设进度或将产生主要影响。

版权所有:秦皇岛峰越科技有限公司

全国咨询热线:0335-8567255

地址:秦皇岛市经济技术开发区黑龙江西道27号

备案号:冀ICP备11022695号-3

扫一扫

More exciting 更精彩